G-7 в ролята на Голям Торбалан

Какъв е смисълът от не-съвсем-икономиката на въвеждането на минимален планетарен данък

"Никое правителство не би трябвало да съществува с цел да контролира благосъстоянието на народа или дори да допуска такъв принцип в своята политика."

Едмънд Бърк

В българската реч „торбалан“ е бедняк, парцалан, ходи с голяма торба и събира в нея непослушните деца. В други езици „торбалан“ етимологията идва от „човек с торба за пари“ (на английски – money-bag). През XVI век това специален куфар за превоз на пари (обикновено в бронирани коли), но по-късно става нарицателно. В два преносни смисъла – „богат човек“ и „събирач на данъци и вземания“. В славянската традиция известен е Иван I-ви Калита, наричан още „Торбалан“. Той основател на Московското княжество, защото с одобрението на наследниците на Чингиз Хан започва да събира данъци от тяхно име (през 1325 и 1332 г.), да откупува заробени от хановете хора и да присъединява към княжеството градове и територии, на които преди това е дал заеми, които те не могат да върнат.

Новите идеи за световна данъчна унификация, дошли през уикенда от G-7, приличат на Торбалан и в двата трите смисъла – на събирач на непослушни деца, богат човек и данъчен пъдар.

Но не се заблуждавайте, това не е предложение за плосък корпоративен данък, а за минимален данък. И идеята е всичко друго, но не и нова. Новостта е, че идва от G-7. През последните години прогресивното данъчно облагане се управлява от управляващия директор на МВФ, г-жа Кристалина Георгиева, която присъстваше на срещата.

Същината на замисъла на финансовите министри от групата е да се въведе глобален минимален корпоративен данък от поне 15%. „Поне“, казват акредитирани на срещата наблюдатели, е добавка на европейските финансови министри, цитирани са тези на Великобритания и Германия.

„Оформяне на сигурно и благодатно бъдеще за всички” и „изравняване на правилата на играта за всички“ – това са двата основни аргумента в подкрепа планираното нововъведение. Освен това има позоваване към нуждата от преодоляване на последиците от COVID-19 и „изграждането на силно, устойчиво, балансирано и приобщаващо глобално икономическо възстановяване“, както и към „трансформиращи усилия за справяне с изменението на климата и загубата на биологично разнообразие“. Идеята на G-7 на 4 и 5 юни е подкрепена ръководителите на МВФ, групата на Световната банка и ОИСР. Тя има подготвителен характер за срещата на висше правителствено равнище на държавните глави и правителствата на страните членки, която започва днес.

Плюс това изглежда, че финансовите министри от G-7, управителите на централните банки и ръководителите на МВФ никога не са чували за толкова добре анализирания феномен „проклятие на помощите“ и обещават да продължат да подкрепят страните с ниски доходи и уязвимите.

Нито благоденствие, нито изравняване на правилата на играта

Изглежда очевидно, че за онези страни и територии, където корпоративните подоходни данъци са по-ниски от поне 15%, увеличението на данъците не би довело повече инвестиции и просперитет. Основанията за това предчувствие са няколко.

Първо корпоративните данъци са облагане на инвестиции, потребление и заплати. За това писах през 2016 година, а през 2018 г. ЕКИП излезе с цялостна концепция за тяхното премахване. Подобно становище поддържат и много световно известни икономисти, но те не са популярни в средите на G-7 и техните гости. Че един от начините да се реши този проблема с корпоративното облагане е то да се отмени изцяло, е предложение на автора на един от най-популярните учебници по икономика, Грегъри Манкиу от Харвардския университет, което той публикува през 2014 г. в отговор на идеите на президента за данъка на Обама.

Дори абстрахирайки се от тази особеност на корпоративното облагане и предполагайки безпогрешна работа на правителствата, МВФ, Световната банка, ОИСР, банките за развитие и органите на Еврогрупата, със сравнително пренебрежима част от общите данъчни приходи не е възможно да се финансира изпълнението на необозрими по размер задачи като икономическо възстановяване и/или „трансформиращото справяне с климата“ и предизвикателствата за флората и фауната на планетата. Това се доказва от следната таблица.

СТРАНА Приходи от корпоративно облагане за периода

1990-2017 (% от БВП)

Канада 2,5-3,7

Франция 2,2-2,3

Германия 1,7-2,0

Италия 3,7-2,1

Япония 6,3-3,7

Великобритания 3,3-2,8

САЩ 2,0-1,7

ОИСР (средно) 2,5-3,0

България 3,1 (1995) - 2,2

Източник: ОИСР

За последните тридесетина години приходите от корпоративен данък се увеличават значително (ако приемем за критерий 1% от БВП) само в Канада, но и там са под 4% от БВП. Може да се смята, че това положение не зависи съществено нито от процесите на рецесия (макар тогава те да спадат), нито от реформите в данъчното облагане, които тези и други страни често предприемат.

Динамиката на приходите от този данък в България е като в G-7, ОИСР и другите „нови“ икономики на ЕС. Само в Чехия и Словакия за периода има леко увеличаване на приходите до 3.5% от БВП. Но там данъкът бе намален, опростен и оплоскостен.

Куба и много други страни събират от този източник два до три пъти повече приходи в държавните си бюджети (рекордът е 7-8% от БВП). Но това е поради малкия размер на БВП и ролята на държавните предприятия в икономиките им. Впрочем и в България корпоративният приход в бюджета е най-голям през 1996 и 1997 г. Причината – намаляването на другите приходи.

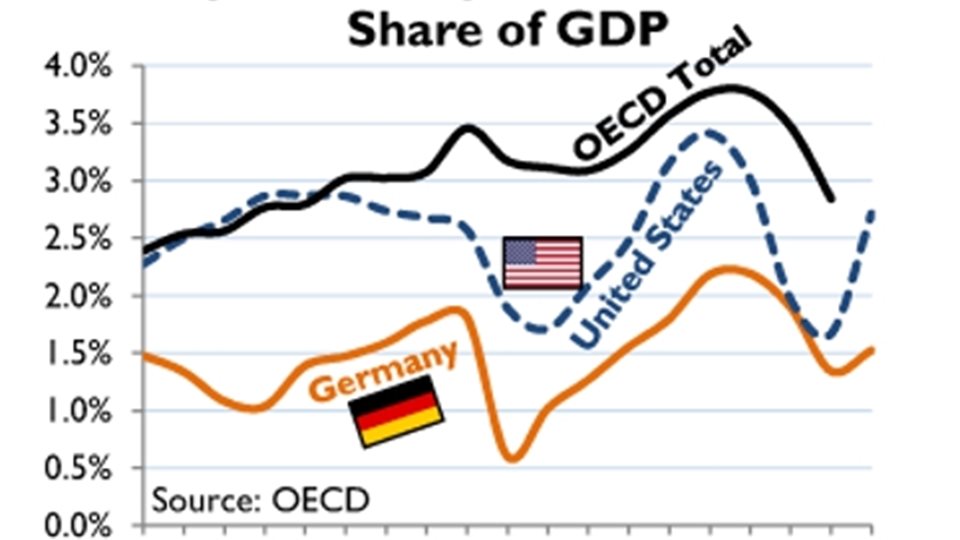

Динамиката на корпоративните приходи е успоредна не на реформите, а на бизнес циклите и някои политически развития, каквото е обединението на Германия, както се вижда от следната графика.

На трето място следва да се обърне внимание на привидно странното обстоятелството, че големи компании като Facebook и Google (а към тях вероятно ще се присъединят и много други) приветстваха съобщението от Корнуол. Това те правят въпреки пропагандираното намерение именно те да бъдат наказани чрез въвеждането на глобален минимален данък.

Обяснението е, че използвайки благодатната роля на ниските данъци и офшорните зони, тези компании биха били защитени от конкуренцията на всички конкуренти, които тепърва ще навлизат в техните развойни поприща.

Четвърто, в самите страни от G-7, въпреки номинално високите, разнообразни и прогресивни схеми на облагане на корпоративните доходи, пределната ефективност на облагането е същата като в страни с по-прости и удобни за съобразяване данъчни системи. Всъщност предполагам, че дори е по-ниска. Но ето какво ни казва измерването на ефективната пределна данъчна ставка за 2019 г. от ОИСР.

Показател/страна Съвкупен Съвкупен

средно ефективен

ефективен пределен

данъчен праг на

праг корпоративния

данък

Канада 24,6 10,5

Франция 30,3 16,7

Германия 27,5 11,5

Италия 20,7 -56,3*

Япония 27,2 8,2

Великобритания 18,4 13,6

САЩ 24,6 11,2

Източник: ОИСР; *данъкът не е събран по някаква причина.

Глобалното неравенство се запазва, кратък списък доказателства

Онова, което е вярно за споменатите фирми, е вярно и за икономиките в G-7: те до една биха били защитени от конкуренция от нововъзникващи и съперничещи им икономики.

В страните от G-7, въпреки номинално високите, скъпи и прогресивни схеми за корпоративно и изобщо подоходно облагане, пределната ефективност на данъчното облагане е същата като в страните с по-опростени и удобни данъчни системи. Това добре се демонстрира от статистиката на ОИСР за ефективните пределни данъчни ставки. Дяволът обаче е в следните исторически подробности, които ръководителите на тези страни могат спокойно да проверят. Ето какво се вижда от техния опит.

1. В повечето от тях корпоративното и изобщо подоходното облагане се налага след война или с цел финансиране на война. Частично изключение е предисторията на данъчното облагане само в САЩ и Обединеното кралство.

2. В тези страни подоходното прогресивно данъчно облагане се налага в относително непроменен вид след 1920 г. Тогава тези страни са средно четири пъти по-богати като БВП на човек от населението спрямо страните от Източна Европа например.

3. Пак през 1920 г. тези страни са били средно повече от десет пъти по-богати по показател БВП на глава от населението спрямо света извън Северна Америка и Европа.

4. Днес страните от G-7 са повече от три пъти по-богати от света по този показател, а средните стойности на БВП на човек в ? от страните са сравними с онези от преди въвеждане на подоходното и прогресивно облагане в G-7.

5. Много по-важно обаче е капиталообразуването, възможностите да имаш ресурс, с който да живееш по-добре в бъдеще: по-високите данъци ще намалят темпото на натрупване на такъв ресурс. Според последния доклад за глобалното богатство на Credit Swiss (където богатството се измерва по пазарни цени на активите, притежавани от правителства, корпорации и пълнолетни лица), през 2019 г. Северна Америка е 27 пъти по-богата от Африка (където темпът на растеж е 14% годишно), 1,5 пъти по-богат в сравнение с Китай и 7,8 пъти по-добър от Индия. Богатството на Европа е 76,1% от това на Северна Америка.

6. Пак според този доклад, в който от 20 години има данни и за България, през 2000 година средното богатство на възрастен гражданин на страната е 3 839 щатски долара, през 2019 – 42 685 щатски долара. Това е ръст от 1 111.88% (при регистриран спад през 2009 и 2010 година). Друга страна с такъв ръст на националното богатство в ОИСР или Европа за този период няма.

7. Бързият ръст на богатството не означава, че България е много „напред с материала“. Същият среден показател за Европа през 2019 година е 154 хиляди щатски долара, Австрия – 275, Словения – 122.5, Гърция – 96.1, Естония – 78.5, Словакия – 66.2 Чехия – 64.7, Хърватия – 62.2, Полша – 57.9, Черна гора – 53.5, Унгария – 44.3 и Румъния – 43.1 хиляди щатски долара.

8. С изключение на Китай, G-7 са крайните кредитори на останалия свят: тяхното предложение вероятно ще направи другите страни по-зависими от помощта и кредитите от G-7, Европа и Китай.

9. Ако правителствата на G-7 следват собственото си предложение за реформа, те биха намалили номиналните ставки на корпоративния данък. Но ако по някаква случайност наложат минимален процент от 15% на всички страни, около 6 милиарда души ще бъдат в по-лошо положение по отношение на перспективите за икономически растеж и просперитет.

Не ми изглежда възможно планетарният минимален корпоративен данък да бъде въведен без подкупване на света и учредяване на глобални торбалани.

От сайта на Института за пазарна икономика. За първи път статията е публикувана в Икономически живот на 7-ми юни т.г.; тук тя е допълнена и преработена специално за това издание на Прегледа на стопанската политика.

")

")

")