Втората пенсия е провал. Решението – всички да се осигуряват в НОИ

За първи път в доклад описват доходността на частните пенсионни фондове за 17 години

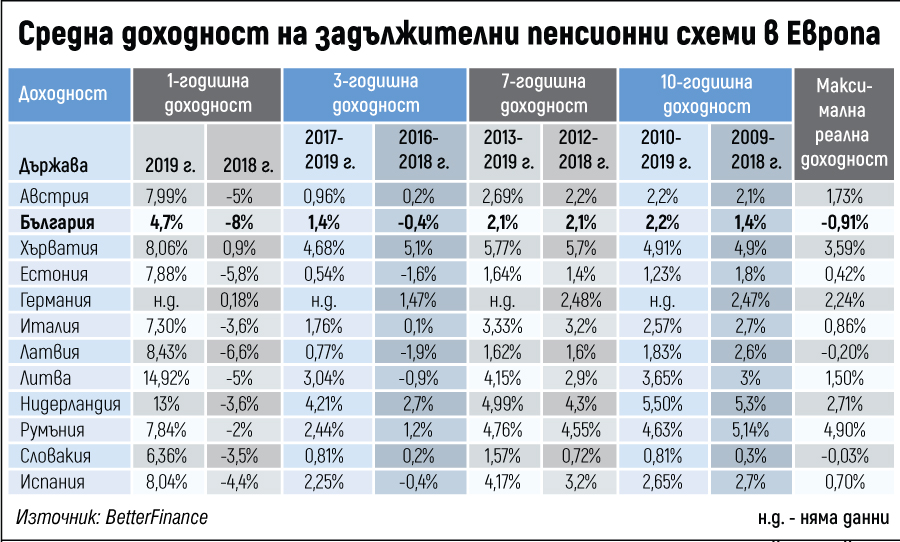

Вместо да умножат парите от вноските, частните фондове са ги намалили - 100 лв., внесени 2002 г., вече могат да купят стоки само за 84 лв.

Компаниите трябва да обявяват предварително колко пари ще донесат

Прехвърляне към държавна пенсия до последния момент ще реши проблема, твърдят дружествата

Системата на втора пенсия, за която се осигуряват всички, родени след края на 1959 г. български граждани, е провал. Това се твърди в доклад за състоянието на пенсионните системи в Европа на института BetterFinance на Европейската федерация на инвеститорите и потребителите на финансови услуги.

Автор на българската част от доклада за пенсионните системи в ЕС е финансистът Любомир Христов, който от години е противник на сегашната пенсионна система. Тя е в сила от 2002 г. и се състои от 3 стълба - задължително осигуряване в Националния осигурителен институт, допълнително задължително за родените след 1959 г. в частни пенсионни фондове и възможност за още една доброволна осигуровка за трета частна пенсия.

Дългосрочната реална доходност е критично важна, за да могат пенсионните фондове да изплащат пенсии на своите вложители. Информация за тази доходност обаче не се публикува от българските частни пенсионни фондове, критикува докладът на BetterFinance. Според данните от документа за периода 2002-2019 г. универсалните пенсионни фондове, в които внасят осигуровки над 3 млн. българи, имат отрицателна реална доходност от 0,91%.

Това означава, че всеки 100 лв., внесени за втора пенсия през 2002 г., през 2019 г. могат реално да купят стоки за 84 лв., обяснява в своя допълнителна публикация Любомир Христов.

Българските

фондове за втора

пенсия имат

най-ниската

реална доходност

в Европа,

показва анализът на европейската федерация (виж таблицата). Освен в България спестяванията за втора пенсия са с отрицателна реална доходност единствено в Словакия и Латвия.

Инвестициите на пенсионните фондове подлежат на строга регулация и доходността им не може да се сравнява с други инструменти, отговарят обаче от асоциацията на дружествата за допълнително пенсионно осигуряване в своя позиция срещу твърденията на Христов.

За да разчитат на добра сума от втората си пенсия, осигурените трябва да получат доходност, която да е по-голяма от ръста на средния осигурителен доход за периода, посочва докладът на европейската федерация. Вместо това дългосрочната доходност е мизерна и реално тристълбовата пенсионна система проваля осигурените, гласи едно от заключенията.

В документа изрично се посочва, че

средният размер

на държавните

пенсии е около

линията на

бедността,

а за хората, които се осигуряват за втора пенсия във фонд, плащанията от НОИ ще бъдат орязани.

Универсалните фондове и

плащаната от тях

втора пенсия

реално ще

намалят дохода

на бъдещите

пенсионери,

тъй като в България сумата от две пенсии ще е по-малка, отколкото би била само пенсия от държавното осигуряване, се заключава още в доклада.

Според сега действащите текстове на Кодекса за социално осигуряване държавната пенсия на родените след 1959 г. ще се намалява с над 20% - пропорционално на дела от техните осигуровки, който е внесен в личните им партиди в частните фондове вместо в НОИ. Пенсионните дружества обаче се борят за промяна, така че редукцията да е индивидуална и за първите, които ще получат втора пенсия през 2021 г., намалението на държавната да не е повече от 7 на сто. (Какво решение предлага правителството - виж долу)

Причината е, че да са първите с втора пенсия догодина се пада на около 200 хиляди жени, които нямат частно осигуряване през всичките си 40 години стаж, а само за 20. Допълнително жените ползват различни права в НОИ и в частните фондове по време на майчинството. Тези години в държавната осигурителна система се зачитат за стаж, но в същото време в частните фондове не се плащат вноски за периода на майчинството.

За да не се стига до положение, в което две пенсии са по-малко от една, европейската федерация предлага

две стъпки за

реформа на

пенсионната

система

в България

Първо, от началото на 2022 г. всички задължителни осигурителни вноски да се правят само в държавния НОИ.

На вече осигурените в частните фондове над 3 млн. работещи пък трябва да се даде възможност да пренасочат натрупаните си до момента в частните фондове пари към Сребърния фонд. Така те ще избегнат намаление на пенсията от НОИ в бъдеще. Тази възможност обаче не трябва да съществува за повече от 24 месеца, препоръчва BetterFinance.

Реално и в момента съществува възможност за осигуряване само в НОИ. А срокът за прехвърляне на партидите е до 5 години преди навършване на възрастта за пенсия. Според данни на осигурителния институт обаче до ноември 2019 г. към него са прехвърлили партидите си само 37 000 души, което е 1,5% от осигурените в универсалните пенсионни фондове.

Втората стъпка за реформа на системата трябва да е промяна в регулациите за инвестициите на частните пенсионни фондове, препоръчва докладът.

Частните фондове трябва да имат маркери за постигната доходност, които да се съобразяват с това, което са направили в едногодишен, 3-годишен, 7-годишен и 10-годишен период. Тези предварително обявени цели ще дадат възможност на хората да избират пенсионните си продукти.

Освен това частните фондове трябва да предлагат инвестиционен избор на клиентите си - повече риск и по-висока доходност или по-малко риск и ниска доходност. Трябва и

да бъде разбит

олигополът на

пенсионните

фондове

и да се позволи банки, застрахователни компании и финансови посредници да управляват “пенсионни сметки”, препоръчва докладът.

Това са т.нар. мултифондове, за които се води дебат от поне 10 години, но така и не са разрешени, припомниха от асоциацията на пенсионните дружества. Те също подкрепят въвеждането на мултифондовете. Освен това трябва да се даде възможност за прехвърляне към НОИ по избор до последния моментпреди пенсия, настояват частните компании.

Те искат и допълнителен регламент за фазата на изплащане на вторите пенсии.

Дават до 6 месеца на 200 000 жени да сменят частните фондове с държавния

Минималната догодина може да стигне 300 лв., а таванът да стане 1400 лв.

Извънреден гратисен период между 3 и 6 месеца ще получат 200 хил. жени, за да прехвърлят парите си от частните пенсионни фондове в НОИ. Това е едно от предложенията за промени в Кодекса за социално осигуряване, което до края на годината ще обсъдят експерти на социалното министерство, КФН, частните фондове, бизнесът и синдикатите.

По този начин ще се даде възможност на тези първи пенсионери с втора пенсия, които са пропуснали петте години за прехвърляне към НОИ, да го направят, обясни социалната министърка Деница Сачева.

Първите 17 хил. жени с втора пенсия ще се пенсионират през втората половина на 2021 г., като едва около 1800 от тях са преместили парите си в държавното обществено осигуряване. Около 200 хил. са родените от 1960 до 1964 г. жени, т.нар. първа кохорта, които все още имат партиди в частните фондове. Предварителни изчисления показват, че техните втори пенсии ще са много ниски и реално двете им пенсии ще са по-малки като сума, отколкото ако вземат само една от НОИ.

Ще бъде обсъдено и намаляване на процента на редукция на държавната пенсия, ако хората изберат да получават две. В момента той е 20%. Според Сачева имало достатъчно време до редовните избори, за да се приемат нужните промени.

Минималната пенсия да стане 300 лв., а таванът да достигне 1400 лв. през следващата година, е един от вариантите за увеличение на пенсиите, които обсъжда правителството. Това предложение на КНСБ е свързано с обвързването към осигурителните доходи. Сега минималната пенсия е 250 лв., докато максималната е 1200 лв.

“В момента се правят изчисления с различни варианти.

Нашето желание

е да подкрепим

всички български

пенсионери,

същевременно обаче да запазим солидарния и справедлив модел на пенсионната система. Различни са вариантите, като най-благоприятният може би е минималната пенсия да стане 300 лв., а максималната - 1400 лв.”, обясни Сачева. По тази схема трябва да се вдигне и максималният осигурителен доход, защото таванът е закован на 40% от него. Ако бъде приет този вариант, ограничени от тавана на пенсиите ще останат около 9000 човека.

Бонусът от 50 лв. пък може да се изплаща до март, потвърди Сачева информацията на “24 часа”. Премиерът Бойко Борисов вече обяви, че той ще се дава, докато има пандемия. “Моите очаквания са това да продължи и през първото тримесечие на 2021 г.”, обясни още социалната министърка. Причината е, че според статистиката

средно се

отделят по около

56 лв. на месец

за лекарства

и така възрастните хора ще бъдат подкрепени през най-тежките месеци.

Останалите варианти за вдигане на пенсиите, които се обсъждат, са само чрез вдигане тежеста на коефициента за стаж, който сега е 1,2%. Увеличението му до 1,3% ще доведе до 10% ръст на пенсиите, показват разчетите на КНСБ.

Другият вариант е чрез осъвременяване на пенсиите с доход от 2015 г. Това ще вдигне парите на 1,1 млн. пенсионери, но още толкова няма да получат и стотинка увеличение.

Последният вариант е

пенсиите да

растат по

златното

швейцарско

правило, но със

завишен процент

Според експертите от 1 юли догодина то трябва да вдигне пенсиите с 4,8 на сто. Независимо кой вариант се избере, увеличението с швейцарското правило ще остане, обясни Сачева.

Подготвят се и различни разчети за увеличение от 1 януари или от 1 юли 2021 г. Това обаче ще натовари допълнително бюджета на НОИ, като сметките показват, че цената е между 1,2 и 3,8 милиарда лева.

Догодина минималната заплата ще е 650 лв., но все още няма решение дали всички заплати в бюджетния сектор ще бъдат вдигнати с 10%. Обсъждало се обаче повишаването им в общините. Тази година чиновници в 28 ведомства вече получиха 30% увеличение заради коронавируса.

")

")

")

")

")

")

")

")

")